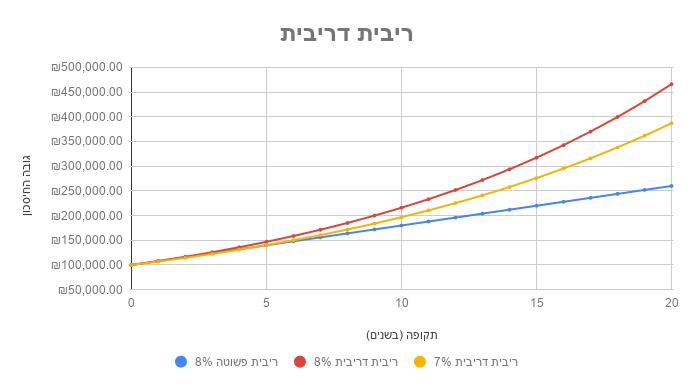

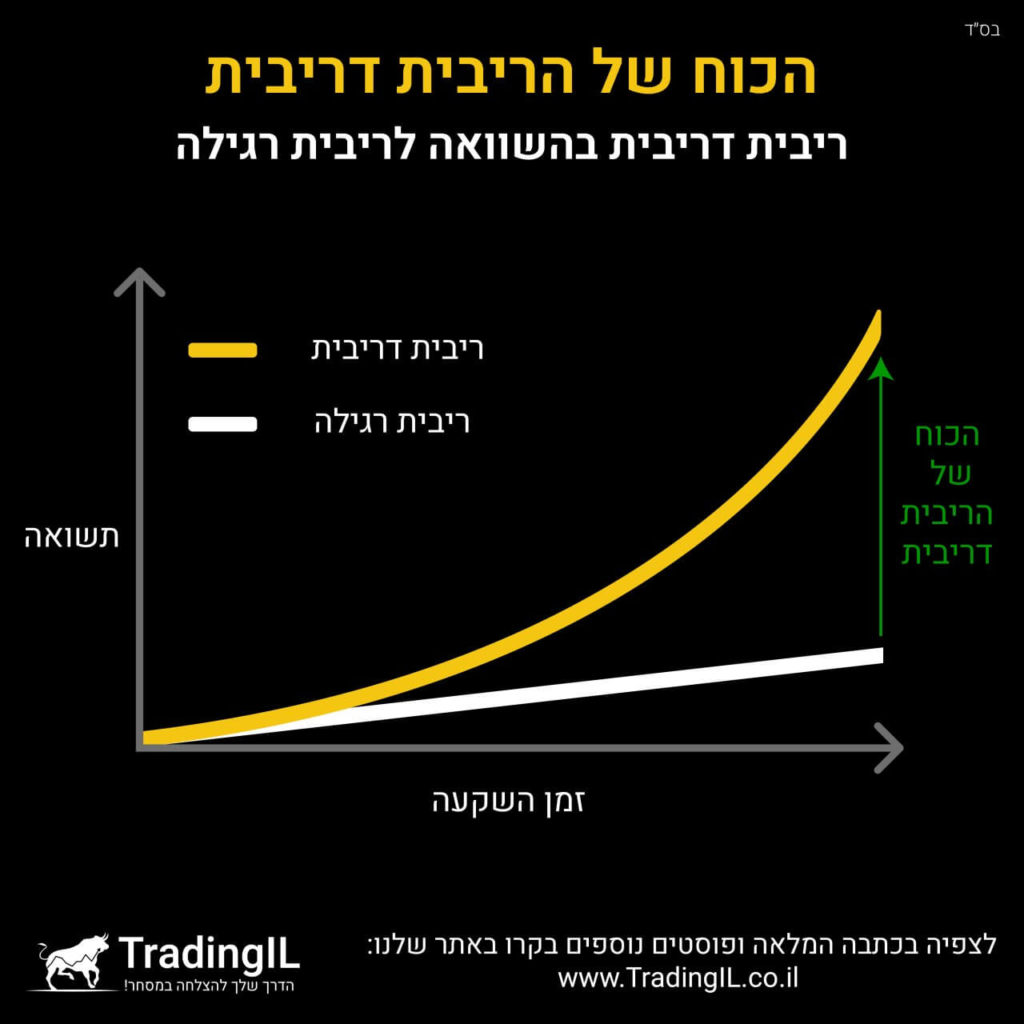

ריבית דריבית קלאסית: ריבית דריבית היא מנגנון שבו הריבית שנצברה מתווספת לקרן ההשקעה, כך שבתקופה הבאה חישוב הריבית יתבסס על הסכום הכולל (הקרן המקורית בתוספת הריבית שנצברה). למשל, בפיקדון בנקאי עם ריבית קבועה של 5% לשנה על 10,000 ₪ תקבל בסוף שנה אחת 500 ₪ ריבית, ובשנה השנייה הריבית תיחשב על 10,500 ₪ (ולא רק על ה-10,000 היסודיים).

באופן כללי, סכום עתידי לאחר מספר שנים מחושב כך:

השקעה התחלתית × (1 + שיעור הריבית) בחזקת מספר השנים.

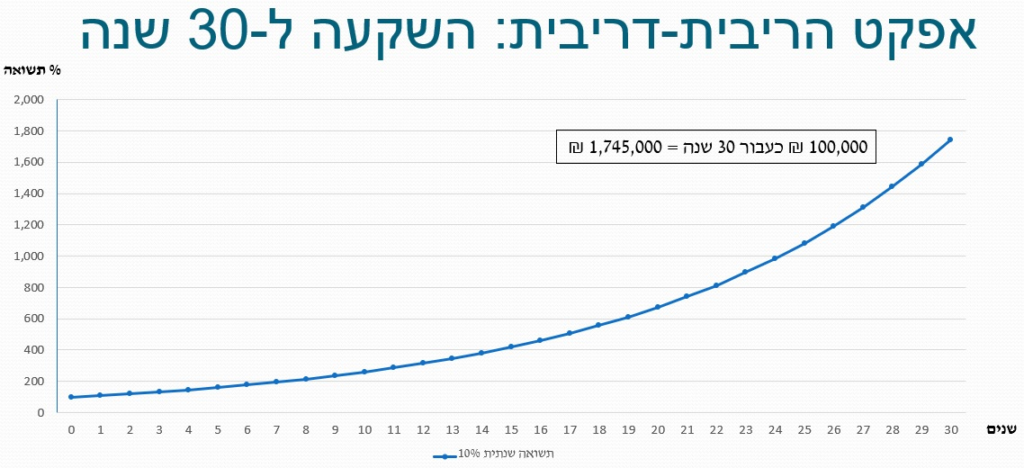

לדוגמה: אם נשקיע 10,000 ₪ בריבית של 10% לשנה, אז לאחר 10 שנים נקבל:

10,000 × (1.1)^10 ≈ 25,937 ₪.

כלומר, הרווח המצטבר יהיה כ־15,937 ₪ – תשואה כוללת של כ־159%.

הכסף מתרבה בקצב הולך וגדל ככל שמצטברות עליו ריביות. למשל, בפיקדון בנקאי עם ריבית קבועה של 5% לשנה על 10,000 ₪ תקבל בסוף שנה אחת 500 ₪ ריבית, ובשנה השנייה הריבית תיחשב על 10,500 ₪ (ולא רק על ה-10,000 היסודיים).

.

.

תשואה מצטברת בשוק ההון: בשוק ההון אין לרוב “ריבית מובטחת” קבועה, אלא תשואה משתנה שנובעת מעליית ערך נכסים (כגון מניות) ומתקבולים (דיבידנדים מאגרות חוב או מניות). ניתן להשיג אפקט דומה לריבית דריבית אם פועלים בשיטת רווחים מושקעים מחדש: כלומר מעניקים לכל הדיבידנדים והריביות שנצברים הזדמנות להניב תשואה נוספת בעצמם. התהליך הזה הוא בדיוק מה שהסביר simplifynance: “הכוונה בריבית-דריבית היא שהרווחים נשארים מושקעים, ומייצרים תשואה נוספת בעצמם”. במילים אחרות, אם למשל קרן נאמנות מחלקת דיבידנד, משקיע שמחיה אוטומטית את הדיבידנד בקניית יחידות נוספות בפועל “משלב” רווחים לקרן, וכך גם להם מצטרפת ריבית דריבית. מצד שני, אם מממשים באופן קבוע רווחים (למשל מוכרים מניה ברווח ומשקיעים את הכסף במקום אחר או מוציאים ממנו), האפקט הזה מתבטל.

.

.

תשואה שנתית ממוצעת S&P 500 (30 שנה, 1994–2024)

לפי נתונים היסטוריים, תשואת מדד S&P 500 לאורך כ-30 שנה עומדת על סדר גודל של כ-10% בשנה כשהדיבידנדים משוקללים (סך-כל התשואה), וזאת על פי מחקרי ביצועים עדכניים.

לעומת זאת, תשואה שנתית ממוצעת ללא דיבידנדים (מדד המחיר בלבד) נמוכה יותר – בסביבות 8% בשנה.

זאת אומרת, לאורך תקופה ארוכה הדיבידנדים תרמו בממוצע כ-2%–2.5% נקודות אחוז בשנה לתשואה הכוללת.

- תשואה ממוצעת כוללת (כולל דיבידנדים): כ-10.1% לשנה.

- נתון זה נגזר מתוך ביצועים בפועל של המדד; לדוגמה, ניתוח שבחן את התקופה 1990–2023 מצא תשואה שנתית ממוצעת של כ-10.1% כשהדיבידנדים הושקעו מחדש.

- תשואה ממוצעת ללא דיבידנדים (מדד המחיר): כ-8.0% לשנה.

- כלומר, אם מסתכלים רק על שינוי המדד בלי דיבידנדים, התשואה השנתית הממוצעת לאורך שנים רבות היתה בערך 8%.

- הפרש בין המדדים: כ-2.1 נקודות אחוז בשנה. זוהי ההפרש בכוח הריבית-דריבית (משמעות הדיבידנדים לאורך זמן) בין התשואה הכוללת לתשואת המחיר.

לסיכום, מעל שלושה עשורים עד 2024 S&P 500 הניב בפועל קרוב ל-10% שנתי כולל דיבידנדים מול כ-8% שנתי בלעדיהם. מקור המידע מתבסס על נתוני אמת (למשל אנליזה של תקופת 1990–2023) ולא על תחזיות.

.

בעוד שבפיקדון בנקאי יש נוסחה ברורה וקבועה לצמיחת קרן לאורך זמן, בשוק ההון התשואות נעות ואינן קבועות מראש.

לשם חישוב תשואה מצטברת בשוק ההון נהוג להשתמש בממוצע הגיאומטרי (גידול שנתי הרכבי), ולא בממוצע חשבוני.

כלומר, מחשבים את קצב הצמיחה לפי מכפלת כל התשואות לאורך השנים – ולא לפי ממוצע פשוט.

לדוגמה: אם נניח שתי שנים של תשואה – שנה אחת עם עלייה של 20% ושנה שנייה עם ירידה של 10%, אז הממוצע החשבוני הוא 5%, אך הממוצע הגיאומטרי נמוך יותר ועומד על כ-3.9% בלבד.

הסיבה לכך היא שתנודתיות (עליות וירידות) פוגעת באפקט המצטבר של הריבית דריבית. ככל שהשוק תנודתי יותר – כך הפער בין הממוצע החשבוני לממוצע הגיאומטרי גדל. ולכן, גם אם התשואה השנתית הממוצעת בתיק השקעות נראית גבוהה – ייתכן שהתשואה המצטברת האמיתית לאורך זמן תהיה נמוכה יותר.

לדוגמה היסטורית: השקעה של 3,500 ₪ בשנת 1900 במדד מניות (כמו DJIA – מדד דאו ג'ונס האמריקאי הכולל 30 מהחברות הגדולות והוותיקות בארה"ב) הניבה עד שנת 2005 סכום של כ-569,914 ₪, למרות שהתשואה השנתית הממוצעת הייתה 7.3%. בפועל, התשואה האפקטיבית (הגיאומטרית) הייתה רק 4.92% לשנה – בגלל התנודתיות. במילים אחרות, התנודות עצמן פוגעות בכוח המצטבר של ההשקעה לאורך זמן, תופעה המכונה לעיתים "גרירת תנודתיות" (volatility drag).

.

משקיע ישראלי שמשקיע במדד S&P 500 חשוף לא רק לתשואות של החברות האמריקאיות, אלא גם לשינוי בשער החליפין של הדולר מול השקל. מכיוון שההשקעה מבוצעת במטבע זר, כל שינוי בשער הדולר מתורגם לרווח או הפסד נוסף (או חיסרון) בשקלים.

- אם הדולר מתחזק מול השקל – המשקיע מרוויח יותר, כיוון שהתשואה הדולארית מומרת לשקלים לפי שער גבוה יותר.

- אם הדולר נחלש מול השקל – התשואה לשקלים קטנה, ולעיתים אף מתקזזת חלקית או מלאה מול הרווח בשוק ההון.

למשל, נניח שהשקעת במדד S&P 500 ותשואתך הדולרית עמדה על 10% בשנה, אך באותה שנה הדולר נחלש ב-5% מול השקל – התשואה לשקלים תעמוד על כ-4.5% בלבד.

לכן, בהשקעות במדדים זרים כמו S&P 500, יש חשיבות גם לבחינת שערי החליפין, ובעיקר אם ההשקעה מיועדת להוצאות עתידיות בשקלים. ישנם מכשירי השקעה שמגדרים (מנטרלים) את החשיפה המטבעית, ויש כאלו שלא – הבחירה תלויה באופק ההשקעה ובציפיות המטבעיות של המשקיע.

.

ריבית דריבית גם בהלוואות

**חשוב להבין שריבית דריבית לא פועלת רק לטובתנו בהשקעות – היא פועלת גם נגדנו כשמדובר בהלוואות.

כאשר לווה לא פורע את ההלוואה במועדה או מסכים להסדר שבו הריבית לא משולמת מיד – הריבית שנצברת מצטרפת לקרן ההלוואה, והריבית בחודש או בשנה הבאה תחושב גם עליה. כלומר, הלווה משלם ריבית על הריבית.

לדוגמה: אם אדם לווה 10,000 ₪ בריבית חודשית של 2% ואינו משלם כל חודש, אז בסוף שנה הוא יחויב לא רק על 10,000 ₪, אלא גם על כל הריבית שהצטברה לאורך השנה – מה שמוביל לתשלומים גבוהים בהרבה ממה שתוכנן מראש.

זו הסיבה שבמקרים רבים של חוב מתגלגל (כמו הלוואות בכרטיסי אשראי או הלוואות פרטיות עם דחייה בתשלומים), החוב תופס תאוצה – בגלל אפקט דומה לריבית דריבית שפועל לרעת הלווה