הלוואות ללא אישור הבנק, יכולה להינתן מגוף חוץ בנקאי, כמו המוסדיים, שהם בתי ההשקעות וחברות הביטוח.

אבל גם להם יש דרישות סף לצורך קבלת ההלוואה.

לצורך קבלת הלוואה, צריך להציג מסמכים, בייחוד נכון הדבר כשאנו מחפשים הלוואות פרטיות.

לחברת ההלוואות שמעניקה ללווה אשראי חוץ בנקאי, או הלוואה לכול מטרה, אין דרך אחרת לקבל החלטה לגבי מתן הלוואה זולת הצגת מסמכים רשמיים ממוסדות מוכרים.

המסמכים נועדו כדי לסייע לחברת ההלוואות להבין אם יש ביכולתו של הלווה לעמוד בתנאי ההלוואה לאורך תקופה ארוכה.

כמובן שקשה לנבא לתווך ארוך של שנים קדימה, על סמך הסתכלות של התנהלות מבקש ההלוואה בשלושת החודשים האחרונים, למרות זאת ניתן לעמוד על אופיו ודרך התנהלותו ובנוסף לאינדיקציות אחרות, המסמכים יכולים להשלים את תמונת הראי בעבור חברת ההלוואות על הלקוח, כדי לשקול אם לעתור לבקשת ההלוואה.

דפי עובר ושב מחשבון הבנק.

הדרישה היא, המצאת דפי תנועות עובר ושב מחשבון הבנק של הלווה לאורך תקופה של שלושת החודשים האחרונים.

ההתנהלות בחשבון הבנק משתקפת דרך דפי העובר ושב.

היא מבחינת 'מבחן', לפיו כול לקוח שיש לו חשבון בנק, אמור לעבור אותו.

הציון על ה'מבחן' נקבע מדי רבעון והוא נקבע לפי היחס שיעניק לנו הבנק.

'כשהציון' שלנו גבוהה, כלומר התנהלנו כפי שצריך בחשבון העובר ושב, נהיה זכאים לקבל אשראי מהבנק או מכול גוף חוץ בנקאי אחר ואילו כשהציון הו 'נכשל' או 'מספיק בקושי', אנחנו בבעיה, שתקשה עלינו את קבלת האשראי לו אנו זקוקים…

התנהלות לקוח בחשבון הבנק שלו, יכול לשקף היטב את המצב בו הוא נמצא: ניתן לדעת על ההכנסות שלו, על ההוצאות שלו: כמה הלוואות לקח, מהיכן ובאילו ריביות…

הכנסות גבוהות בחשבון הבנק והוצאות גבוהות מאידך, חסרות פרופורציה, בצורה מוגזמת, ללקוח שכיר עם הכנסה ממוצעת במשק, יכול להצביע על היותו של הלקוח מסובך עם השוק האפור.

יש דפוס התנהלות מוכר מאוד ללקוח שנמצא במצוקה תזרימי גבוהה, בגלל חובות לשוק האפור, הוא מתחיל לגלגל כספים בהיקפים שמתאימים לבעל עסק קטן ולא של לקוח שכיר עם משרה קבועה.

זוהי דוגמה קיצונית להתנהלות של לקוח, אבל ישנם גם לקוחות עם הרשאות חוזרות, כלומר הבנק לא כיבד את ההרשאה או כפי שמכנים זאת בשם: 'לא כיבד את הוראת הקבע'.

זה יכול להיות החזר של הרשאה ע"י הבנק, של חברת תקשורת כמו הוט או יס וזה יכול להיות של חברה סלולארית, או של חברת ביטוח.

ההחזר יופיע בשורות דפי העובר ושב, בשורה נוספת מיד לאחר החזרת ההרשאה, תחת השם "החזר אכ"מ", שפירושו "אי כיסוי מספיק" וילווה בדרך כלל בתשלום עמלה של כ-55 ש'.

התנהלות זו מצביע על העובדה כי היקף ההוצאות של הלקוח עולות על היקף ההכנסות שלו.

כלומר הוא מוציא יותר מאשר גובה המשכורת שלו יחד עם שאר ההכנסות שיש ברשותו.

במצב כזה הלקוח לא יכול לקבל הלוואה וזאת משום שבניגוד למה שמקובל לחשוב, ההלוואה היא אינה הכנסה נוספת, אלא הוצאה בלבד, משום שעל ההלוואה, שאותה נאלץ להשיב לאורך תקופה, בתשלומים לחברת ההלוואות, תתווסף ריבית, שהיא ההוצאה העודפת של הלקוח, על הכסף שלווה.

לכן אם הלקוח כבר עכשיו אינו עומד בהחזר ההוצאות שלו, למה שחברת הלוואות, תרצה להוסיף לו הוצאה נוספת, כשברור כבר עתה כי לא יוכל לעמוד בה.

ההתייחסות אינה שוננה בהרבה לחזרות של המחאות.

כמובן שאין אנו דנים כאן במקרים שבהם ההחזרים של ההמחאות או של הוראות קבע, מתבצעים בשל טעות טכנית, של מחסור בחתימה או הרשאה בחשבון הבנק.

החברות לא מתייחסות להחזרים מסיבות טכניות והם בולטים על רקע העובדה שהלקוח לא משלם עמלה כול שהיא בגין פעולה זו בחשבון הבנק שלו.

חשוב להדגיש, שביטול של צ'ק או הוראת קבע כדי למנוע החזרים בחשבון הבנק, אינו פותר את הבעיה, כול עוד גובה ההחזר גבוהה מרף האשראי של חשבון הבנק.

כדי למנוע מעשי מרמה מצד לקוחות הבנקים, נקבע כי ברגע שסכום ההרשאה או סכום ההמחאה בצורה של צ'ק גבוהים מגובה האשראי שהעניק הבנק ללקוח, ההחזר ירשם בחשבון הבנק כהחזר "אכ"מ" כלומר 'חוסר כיסוי מספיק' ותשולם עמלה מלאה, כאילו הייתה הרשאה או למרות שהצ'ק בוטל ע"י הלקוח.

הפתרון כדי להימנע ממצבים מביכים אלו, היא לצפות מראש אירועים עתידיים אלו ולהיערך בהתאם.

עדיף כמובן להימנע מהוצאות שלא נוכל לעמוד בפניהם, אבל אם זה כבר קרה, ניתן לדחות תשלומים בהוראת קבע או צ'קים, ע"י פנייה לגוף שאליו נשלח הצק או שבעבורו מועבר הכסף בהוראת קבע מהבנק, בבקשה לדחות את התשלום.

אפילו אם מדובר בהוראת קבע של הבנק בגין החזר הלוואה, כדאי לנסות לפתור את הבעיה בעוד מועד מול פקיד הבנק ולא לחשוש ממנו.

הבנקים שונאים הפתעות לא נעימות מצד הלקוח, שמובילות לאי עמידה של הלקוח בהתחייבויותיו בחשבון הבנק שלו ומצד שני הבנק מאוד מעריך לקוח שמגיע לבנק בעוד מועד ומתוך אחריות מבקש לדחות בחודש את התשלום או מחפש כול פתרון אחר…

מקובל ע"י מרבית חברות האשראי, כי היקף ההחזרים של ההלוואות, לגופים פיננסים, לא צריך להיות גבוהה יותר משליש מההכנסות של הלקוח ולכן ברגע שהם עולים על שליש מההכנסות של הלקוח, מרבית חברות האשראי שמעניקות הלוואות, יסרבו לבקשתו להלוואה נוספת.

נתקלתי לא אחת במקרים בהם לקוחות, שנכנסו לבעיות כספיות מול חברת הלוואות, לאחר שהתקשו לעמוד בהתחייבויות או הסתבכו מול חברת ההלוואות בחובות שנגרמו בשל אי כיבוד ההרשאה ע"י הבנק, מסבירים לי שהם מוכנים שחברת ההלוואות, יתנו להם הלוואה ויקזזו ממנה את החוב שיש להם לחברת ההלוואות….

זה נראה אולי לחלקים מהציבור הגיוני, אבל כדי לפתור סוגיה זו, תחשבו מה אתם הייתם חושבים על חבר או חברה, שהיה לווה מכם סכום כסף כול שהוא ולא היה מחזיר לכם אותו וכשהייתם פונים אליו, היה מסביר לכם, שאם תתנו לו סכום כסף כפול ממה שנתתם לו בפעם האחרונה, הוא יהיה מוכן שתקזזו לו את החוב שהוא חייב לכם…

מה דעתכם? הייתם מסכימים לעסקה כזו?

חשוב שדפי העובר ושב יהיו עם הלוגו של הבנק עליהם וזאת על מנת למנוע אפשרות לזייף אותם.

חלק מאתרי הבנקים והאפליקציות שלהם מאפשרים ללקוחות הבנקים, להוריד או לשלוח פירוט של תנועות עובר ושב לפי דרישת הלקוח.

הבעיה שחלק מהדוחות מופיעים ללא הלוגו של הבנק וזה יכול להוות בעיה , היות וכיום כול אחד יכול לזייף דוחות כאלו בטבלת EXEL שברשותו ולמחוק ושפץ את הדוחות כך שיתאימו לדרישת החברה שמעניקה את ההלוואות ומשום כך יש דרישה לדוחות שעל גבם יופיע הלוגו של הבנק.

העובדה שבתנועות העובר ושב מופיעים הכנסות- אינן מספיקות, שכן ניתן בקלות להציג מיצג שווא ע"י העברת כספים מחשבון אחד למשנהו או בהעברת כספים מחבר לחשבון הבנק והשבתם, רק כדי להציג מיצג של מחזורים גבוהים וקבועים.

לכן הבנקים וחברות האשראי החוץ בנקאיות, מוכנות להכיר בהכנסה רק אם יש תיעוד ממוסמך בגינן.

אם הלקוח שכיר, הוא יציג בפני חברת ההלוואות או הבנקים, תלושי שכר ואם הלקוח בעל עסק, יביא מרואה החשבון שלו, את הדו"ח השנתי שלו שיצביע על היקף הכנסותיו בשנה הקודמת…

על היכולת שלו לשלם את ההלוואה.

תלושי שכר.

כדי לקבל הלוואה, חברת ההלוואות דורשת מהלקוח שמבקש להלוות ממנה, תלושי שכר משלושת החודשים האחרונים שלו, שיעידו על כושר השתכרותו.

בתלוש השכר רשומים שלל נתונים שיכולים להעיד על מצבו: נקודות זיכוי, שמופיעות בתלוש השכר, יכולות להראות אם הלקוח נשוי עם ילדים.

כמה הוא מרוויח וכמה נכנס לבנק מידי חודש וכמובן לאיזה חשבון בנק.

חשוב שהסכום שמופיע בתלוש, יהיה תואם לסכום שמופיעה בחשבון הבנק שלו וכמובן חשוב שעל גבי התלוש יופיע פרטי העסק בו הוא מועסק ומספר ההתאגדות של החברה או של העוסק המורשה, של בעל העסק, שכן אחרת, ניתן יהיה לחשוב לכאורה, שהתלושים זויפו בעזרת מדפסת.

כמובן שהכנסה נמוכה של הלקוח, שמועסק בפחות ממשרה מלאה יכולה להעיד על כושר השתכרות נמוך ועל חוסר יכולתו לעמוד בהתחייבות להחזר ההלוואה.

דו"ח שנתי.

עוסק זעיר, או עוסק מורשה, לא יכול להציג תלושי שכר, משום שהוא אינו שכיר ולכן כדי להוכיח שההפקדות שלו בחשבון הבנק, הם הכנסות ולא רק גלגול של כספים מחשבון אחד לחשבון אחר, או כול צורה אחרת של מיצג שווא, הוא צריך להציג אסמכתאות מטעם רו"ח שהוא הגוף האמון על חברות האשראי והבנקים, כדי לייצג את בעל העסק.

מקובל להציג דוחות שנתיים מהשנה שעברה, שמעידים על ההכנסות למרות שמרבית הגופים דורשים גם מכתב בחתימת ידו של רו"ח, לגבי הערכות להיקף ההכנסה המשוערת של בעל העסק לשנה הנוכחית, מתחילת השנה ועד למועד הגשת הבקשה להלוואה, שיכול להעיד על יכולתו לעמוד בהחזרי התשלומים בגין ההלוואה.

צילום של צ'ק.

הבקשה לצ'ק ולמי שלא משתמש בצ'קים, אישור לבעלות על חשבון הבנק שברשותו, שאותו ניתן לדרוש מפקיד הבנק, או לחלופין להוריד מאתר הבנק, נועד בהתאם לדרישת החוק להלבנת הון, להבטיח שסכום הכסף של ההלוואה יועבר לחשבונו של הלווה ולא לחשבון אחר שלא בבעלותו של מקבל ההלוואה.

את צילום הצ'ק ניתן לשלוח עם הכיתוב "צ'ק מבוטל' או כול וריאציה דומה, למי שחושש מתרגיל הונאה.

על גבי הצ'ק או האישור לניהול חשבון הבנק, חשוב שיופיעו פרטי חשבון הבנק, שמות בעלי החשבון עם מספר תעודת הזהות של בעל חשבון הבנק וכמובן עם הלוגו של הבנק, מוטבע עליו.

הוראת קבע.

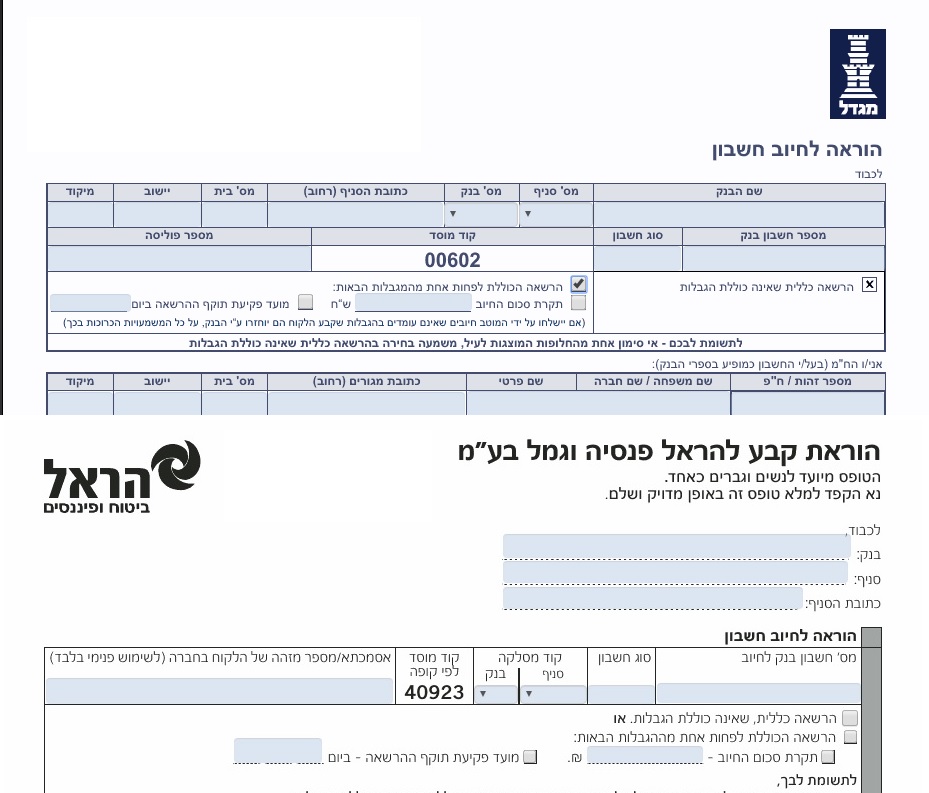

מרבית ההלוואות, הם הלוואות בהוראת קבע, כלומר הלוואה שמשולמת בהרשאה שמוקמת בחשבון הבנק של לקוח.

חברת הלוואות, תעדיף שהתשלום ישולם בהוראת קבע על פני כול צורת תשלום אחר כמו תשלום בצ'קים, בכרטיס אשראי או בהעברה בנקאית .

הסיבה לכך היא משום שכשלקוח משלם בהוראת קבע בבנק, יש לו מינימום התעסקות עם העברת הכסף ומינימום תקלות, גם אם בוחנים זאת מבחינה סטטיסטית.

לחברת ההלוואות, יש את הביטחון שהתשלומים בגין ההלוואה שנלקחה, תשולם בהוראת קבע, עם מינימום תקלות.

כרטיסי אשראי, מטבעם הם בעלי תוקף ולאחר מכן צריך לחדשם ויש להם מסגרת אשראי וכשהמסגרת מתמלאת יש קשיים לשלם תשלומים נוספים.

מסיבה זו, הלוואה בהוראת קבע עדיפה על כול צורת תשלום אחרת ובמיוחד מועדפת ע"י המוסדיים.

מרבית המוסדיים, שנותנים את ההלוואה, כמו חברות הביטוח או בתי ההשקעות, חשוב שההרשאה תשולם מהחשבון של הלווה שאליו מועבר הכסף.

את ההרשאה ניתן כיום להקים דרך אתר האינטרנט של הבנק.

לכול חברה שאפשר לשלם לה דרך הרשאה בחשבון הבנק, יש מספר "קוד מוסד" שהוא מספר שניתן לכול חברה.

בעבר היה צורך בטופס רשמי של החברה שאותו היינו מעבירים לפקידת הבנק, על מנת שתחתים אותו בחותמת הבנק, כדי להקים את ההרשאה בחשבון הבנק, מה שלא היה קורה תמיד, בגלל עומס עבודה שהושתת על פקידי הבנק וכתוצאה מכך ההרשאות היו חוזרות מסיבות טכניות.

כיום אין צורך בטופס של החברה, צריך רק את "מספר קוד המוסד" והפקידה בבנק כבר תקים עבורכם את ההרשאה בחשבון הבנק.

ניתן גם להקים דרך אתר האינטרנט בחשבון הבנק של הלקוח, שם ידרשו מכם גם "מספר אסמכתא", שהוא למעשה מספר תעודת הזהות שלכם.

המוסדיים יבדקו את ההרשאה בטרם יועבר הכסף לחשבון הלווה.

המוסדיים מעוניינים ההרשאה תהיה ללא כול הגבלה כול שהיא, של סכום או תאריך, שזו אופציה שעומדת בפני מקים ההרשאה.

"הרשאה", כשמה כן היא, הלקוח מרה לחברה להשתמש בחשבון הבנק שלו ולכן ניתנה האפשרות ליצור הגבלות בסכומים ובתאריכים.

הסיבה לכך שהמוסדיים, לא מוכנים לקבל הרשאה עם הגבלות, היא בגלל שהם לא מעוניינים לרדוף אחר כול לקוח שחזרה לו הרשאה או שתשלום אחד נדחה לפי בקשתו להאריך את תקופת ההלוואה, בגלל שפג תוקף ההרשאה או שהסכום שבקשו המוסדיים לגבות היה גבוהה מהרף שנקבע ע"י הלווה.

לאלו שקוראים שורות אלו ועולה במוחם חשש לשוד חשבון הבנק שלהם בידי המוסדיים, שיורידו דאגה מלבם ולו רק בגלל שישנה רגולציה של משרד האוצר על המוסדיים ומשום שעד היום לא נתקלתי בלקוח שגבו ממנו יותר ממה שהיה צריך לגבות ממנו.

אבל כן נתקלתי בלקוחות שלא שילמו או שהיו להם פיגור בהלוואות מסיבות שונות לא קשורות בהכרח למוסדיים.

ולגבי טופס ההרשאה עצמו: חשוב שהוראת הקבע תהיה מאושרת ע"י הבנק עם "טופס אישור" להקמת ההרשאה ולא "טופס בקשה" להקמת הרשאה.

לחלופין, היות שחלק מהבנקים אין טופס אחר, ניתן שהטופס יהיה "טופס בקשה" להקמת ההרשאה, בתנאי שיש חותמת של הבנק על טופס הבקשה.