מדינת ישראל המודרנית, היא כמו כלי טיס עם שני מנועים.

המנוע הראשון הוא כול אוסף המיתוסים, שמצליח לשכנע את מיליוני הישראלים, כי הם קשורים לשבט אחד עם מחנה משותף, שהוא גדול בהרבה מכול האינטרסים של כול אחד מהם.

לא שבט שמונה כ-300 איש כמו השבטים שחיו בעבר, אלא שבט מונה כשמונה מיליון אזרחים במדינת ישראל.

למיתוס יש חשיבות בכך, שהוא הופך מהגר יהודי ממזרח אירופה העלייה הראשונה מלפני כמאה שנים או יהודי מאתיופיה שבאפריקה, שהגיע לפני כעשור או בן למהגרים, שירדו מהארץ והגרו לארה"ב,, לשבט אחד המכונה "הישראלים".

אחד מהמיתוסים, היא "המאבק המתמיד להמשך קיומה של מדינת ישראל"

והוא ישכנע את הישראלים להקריב בדם דמינו, במאבק שכול תחליטו לממש את האינטרסים

הפוליטיים של חברי הממשלה, שלא תמיד מתיישרים אם האינטרסים הלאומיים והביטחוניים, של

עם ישראל.

כמו לדוגמה "מדיניות תשלום הכופר לחמאס" ושמירה על סטטוס קוו מול

החיזבאללה בצפון, שגובה דמים רבים.

המנוע השני בכלי הטיס של מדינת ישראל, היא האליטה.

לעורך דין בתל אביב, אין מושג אם מדינת ישראל זקוקה ל20 או 50 מטוסי F-35, או שהיא לא זקוקה בכלל להם.

למנהלת סוכנות ביטוח בבורסה בתל אביב, אין כלים לדעת כמה מטוס כזה אמור לעלות,

200 מיליון ש' או 700 מיליון ש'?

למדריך נוער באחד הישובים בפריפריה, אין מושג אם 2,840 הטנקים שיש למדינת ישראל, זה הרבה או מעט.

ולעקרת הבית מבאר שבע, אין דרך לדעת אם עלות הטנק צריכה להיות שתי מיליון שקל או אחד עשרה מיליון שקל.

בדיוק בשביל המטרה הזו קיימות האליטות, הפוליטיקאים, הגנרלים, הפרופסורים ומנהלי התאגידים, שבהם שם הישראלי את מבטחו ולהם הוא מאמין כשהם טוענים, כי רק טובת עם ישראל, "השבט המיתולוגי" עומדת בפניהם.

אבל עם ישראל אינו תמים.

הוא מודע לכך כי האליטות דואגות גם לעצמן, אך הוא מאמין כי האינטרס של עם ישראל, עומד בראש מעייניהן.

לכן הוא מאמין להם כשהם טוענים לתוספת כספים לפי דרישת הצבא, על אף שהוא מודע לכך שהמדינה מצויה בגירעון תקציבי.

בראש מבנה הפירמידה של המיתוסים והאליטות, עומד רשות שוק ההון ביטוח וחיסכון, במשרד האוצר.

ארגון זה שבו עובדים כ-300 איש ותקציבו מוערך בכמה עשרות מיליוני שקלים בשנה, מפיץ מיתוס פשוט מאוד: הוא יודע לנהל את שוק ההון ואת החסכונות של העמיתים והוא יודע לפתור בעיות מבניות ותקלות בשוק זה.

כך על פי המיתוס הזה הוא גילה את נוסחת הקסמים, שמבטל את כוחות השוק ומונעת הפסדים של עמיתים בקרנות הפנסיה וקריסה של מוסדות פיננסיים ומונעת תשלום מחיר מיותר, על תכניות ביטוח וחיסכון, שאינן מועילות לציבור הרחב.

היא מעלימה את הצורך בתיקונים של בעיות של לקיחת סיכונים מיותרים ע"י חברות הביטוח ומבטיחה תעסוקה פרנסה, שבסופה פרישה לפנסיה עם הבטחה לקבלת גמלה מובטחת, ע"י הקמת רשת ביטחון.

נוסחה הקסמים הזו מתמצאת בשיטה אחת- ייצור של עוד ועוד חובות וגירעונות כספיים, באמצעות אגרות חוב מיועדות, שמבטיחות את הפנסיות של האוכלוסייה הבוגרת ומונעות מקרנות הפנסיה להיכנס לגירעונות.

עד לפני כמה שנים, הפיקוח על הביטוח, היה משתמש בכוחות שנתן בידיו החוק, במשורה,

ואף פעם לא פעל לפי דרישות פופוליסטיות, של הפוליטיקאים.

ואז הגיעה הדרישה לפישוט ענף החיסכון הפנסיוני והרחבת השליטה של הממשלה על כספי החיסכון הפנסיוני.

כך, במקום שחברות שמייצרות מוצרים לפי דרישת הציבור, יקודמו, מקודמות חברות שממציאות אגדות וסיפורים, ששוק ההון יכול לנפח ולמכור למוסדיים באריזה נוצצת, במיליארדי שקלים, כך שהמרוויחים הם היזמים והמשקיעים הראשונים, שהפכו את ניירות בלוני האוויר לכסף בבנק והבנקאים שגזרו קופון מכול המהלך.

כך לדוגמה, המניות של טבע יצרו פייק עושר בקרנות הפנסיה.

ישנה אמרה נכונה, שאומרת ש"את הכסף סופרים במדרגות", או במילה אחרת, ניתן לומר כי סכום גבוהה בתוכנית החיסכון הפנסיוניות, כפי שהדבר משתקף בדוחות הרבעוניים, שנשלחים לבתים, אינו מבטיח עושר, עד שהוא הופך לכסף אמתי, שהגמלאי יכול לקבל אותו ביד ולרכוש בו דברים..

מעניין מה תהיה התגובה של ציבור החוסכים לפנסיה, כשיגלה שהדוחות שחברות הביטוח מראות לו, על גובה כספי הפנסיה שיש לו, לא באמת קיים, משום שהקרנות נכנסו לגירעונות אקטוארים ומשום שהמדינה החליטה להעביר חלק מכספי החוסכים מטענים פוליטיים ומדיניים להשקעות בחברות בועה מארה"ב, שהפכו למיליוני דולרים בכיסי היזמים והבנקאים, אך שוות הרבה פחות עבור הפנסיונרים שירצו לחיות מהקצבה שניתן להם בזקנתם.

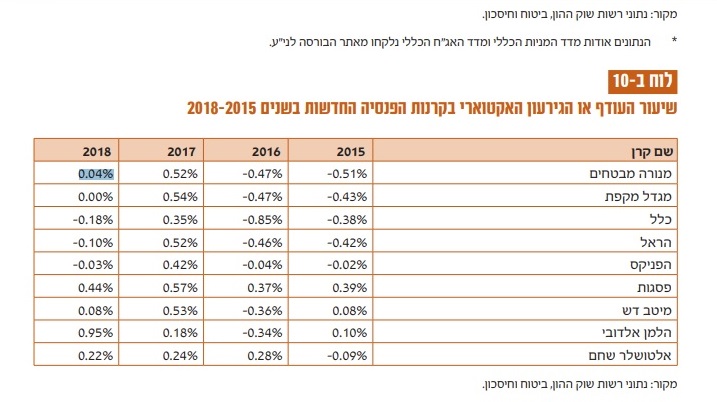

רשות שוק ההון לביטוח וחיסכון, פרסמה החודש את דו"ח הממונה על הביטוח בשוק ההון (לינק), מהם עולה כי למרות הסיוע שהאוצר העניק בחקיקה, לקרנות הפנסיה בצורה של מימון אגרות חוב מיועדות, מכספי משלם המיסים, שיממנו את ציבור הפורשים לפנסיה ויכסו את הגירעונות שיצרו, כול קרנות הפנסיה הגדולות מלבד קרן הפנסיה של מנורה מבטחים ושל חברת מגדל, נכנסו לגרעון אקטוארי.

הקרנות הקטנות, עדיין נמצאות בעודף אקטוארי בגלל שהם עדיין לא התחילו לשלם קצבאות לעמיתיהם.

המשמעות של הנתונים היא הפחתה בגובה החיסכון שעמיתים שחוסכים בקרנות הפנסיה.

סכום ההפסד של הגרעון שנצבר, יתחלק בין כלל החוסכים לפנסיה.

אך למרות זאת הציבור מעדיף כיום להקשיב לדברי הפקידים ברשות הפיקוח על הביטוח, שדאגו מצדם להוציא את סוכני הביטוח מהשוק, בגלל שהם הווה עבורם "גורם מפריע", שפעל כנגד האינטרסים של האליטות ופעל כדי לשרת את לקוחותיו, שמהם קיבלו את העמלה, דרך חברת הביטוח, בכך שהעביר אותם ממסלול החיסכון בקרנות פנסיה הפסדיות, עם גירעונות אקטואריים, לקופות אישיות שהיו מוגנות מפני גירעונות ומניפולציות של פקדי האוצר.

האינטרס של הפקידים במשרד האוצר ושל הפקידים ברשות לשוק ההון ביטוח וחיסכון, הוא כמה שיותר להגדיל את המסחר בבורסה הישראלית כדי שישמש את החברות כדי לגייס כספים ולהשקיעה בכלכלה.

כדי לגייס את הכספים, צריך שיהיה מי שמוכן להלוות להם אותם.

לצורך כך יש את המוסדיים שמנהלים את כספי החוסכים לפנסיה.

וכיצד יתמרצו את המוסדיים, להלוות את כספי החוסכים לתאגידי הענק שנסחרים בבורסה הישראלית?

לשם כך, פקידי הרשות לפיקוח על שוק ההון, ביטוח וחיסכון, הנחו את המוסדיים, להעביר את כספי החוסכים למסלולי "ברירת מחדל", שהוכתבו ע"י פקידי הרשות וכונו בשם "המודל הצ'יליאני", כדי להראות רק למראית עין, שזהו מודל מוצלח שהועתק ממדינה אחרת, אף על פי שלא כך הדבר.

המודל הבטיח שכספי החוסכים יוזרמו לאפיקים שמושקעים באגרות חוב קונצרניות, שפירושו, מתן הלוואות לחברות שנסחרות בשוק ההון.

אבל הבעיה התעוררה כשזה יצר גם שוק משני, של מתן אשראי צרכני, עם ביטחונות גבוהים יותר למוסדיים, עבור קבלת החזר עבור ההשקעה…

זה עמד לצנינים בעיני פקידי האוצר שראו כיצד כספי החוסכים מוסטים משוק ההון לכיסיהם של החוסכים לפנסיה, בצורה של מתן הלוואה בריבית נמוכה ובעת חדלות פירעון, החוב היה נלקח מתוך כספי החיסכון לו לפנסיה.

לכאורה בטוחה חזקה יותר משל חברה שנסחרת בבורסה ומקבלת הלוואה תמורת הבטחה על הקרח כי תוכל בעוד כמה שנים להשיב למוסדיים, את ההשקעה.

כדי לבטל את האפשרות להעניק אשראי לחוסכים בפנסיה, פעלה הרשות לשוק ההון, ביטוח וחיסכון, כדי להקשות על החברות במתן אשראי צרכני ולצורך כך היא ביטלה את הביטחונות שעמדו בידי המוסדיים, בעת מתן האשראי הצרכני.

הרשות הוציאה חוזר בשנת 2015, שנכנס לתוקף בשנת 2017, שמבטל את האפשרות, שכספי העמיתים בחיסכון הפנסיוני, ישועבדו להלוואה.

לציבור קל היה לשווק את המהלך הזה ואף לקבל את תמיכתו, הרי הוא שבוי בקונספציה שפקידי הרשות דואגים לכספי החיסכון הפנסיוני שלו ואילו המוסדיים, הם הרשעים שחומסים את כספו.

כדי להרדים את הציבור ולמנוע ממנו את הזכות הלגיטימית להשתמש בכספיו שלו לצורך קבלת אשראי, דאגו פקידי הרשות והאוצר להזים את כלי התקשורת בנתונים על האשראי שהציבור קיבל מהמוסדות הפיננסים בשנים האחרונות שכביכול מטיל צל כבד על גורל המשק הישראלי, שמצוי בפני סכנה של חדלות פירעון, בגלל היקף הכספים שהציבור לווה

אין בנתונים שכלי התקשורת נוהגים לפרסם, כול אזכור לכמות האגרות חוב שנמכרו לתאגידים בארץ ובעולם, ע"י המוסדיים, כלומר היקף החוב הציבורי שלהם, או אזכור להקיף הפעילות של השוק האפור, שמכניס את ידיו למקומות שבהם פקידי אוצר מנעו מהמוסדיים לפעול, שכן אין ואקום ריק…